1. 最近拟披露财报发布日

澜起科技(688008.SH)将于2026年4月28日公布2026年一季报。

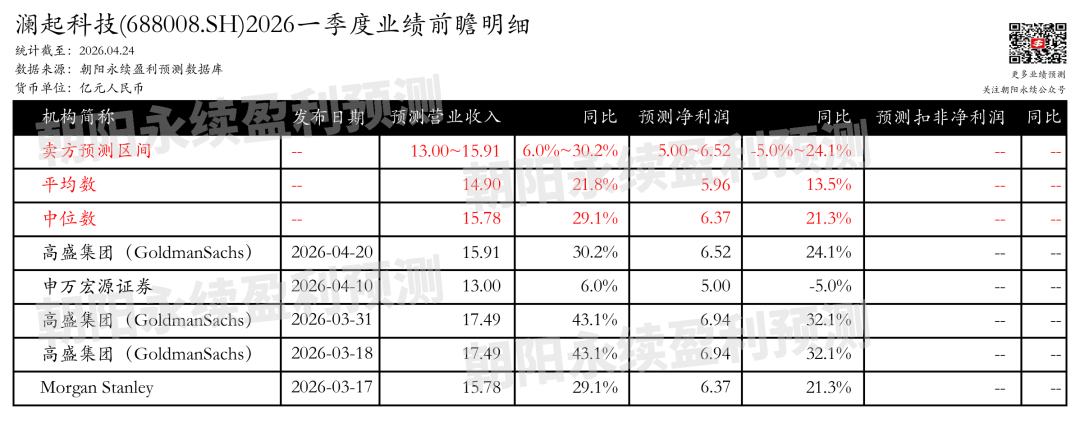

2. 澜起科技一季度业绩预期怎么样?

截至2026年04月24日,根据朝阳永续季度业绩前瞻数据:

预测营业收入13.00~15.91亿元,同比增长6.0%~30.2%;预测净利润5.00~6.52亿元,同比变动-5.0%~24.1%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

]article_adlist-->

]article_adlist-->3. 澜起科技最新卖方观点

平安证券认为:澜起科技2025年报显示,公司实现收入54.56亿元,同比增长49.94%,归母净利润22.36亿元,同比增长58.35%。公司拟每10股派发现金红利3.90元。2025年,公司营业收入和净利润大幅增长,毛利率提升至62.2%,净利润率增至41.0%,现金流量净额连续四年增长,显示强劲盈利能力和稳健经营质量。互连类芯片产品线销售收入增长53.4%,毛利率提升至65.6%。DDR5 RCD芯片出货量大增,第四子代RCD芯片量产,支持7200MT/s速率。MRCD/MDB芯片出货量显著提升,支持12800MT/s速率。新一代CKD芯片支持9200MT/s速率,为高性能PC提供关键技术支撑。

分业务来说:

1)互连类芯片产品线:2025年销售收入51.39亿元,同比增长53.4%,毛利率65.6%,同比增长2.9个百分点。

2)DDR5 RCD芯片:出货量大幅增长,第三代产品规模出货,第四子代产品支持7200MT/s速率。

3)MRCD/MDB芯片:第二子代产品支持12800MT/s速率,2025年第四季度出货量显著提升。

4)CKD芯片:新一代产品支持9200MT/s速率,为高性能PC提供关键技术支撑。

高盛集团(GoldmanSachs)认为:澜起科技预计在1Q26实现营收同比增长30%,环比增长14%,得益于DDR5 Gen 4的持续渗透、新产品扩展以及AI服务器内存需求的上升。公司新产品线(如PCIe Retimer、DDR5 MRCD/MDB、DDR5 CKD芯片、CXL MXC芯片)将由AI创新推动,由于高进入壁垒和适度竞争,将继续为公司带来强劲的毛利率。预计1Q26净利润同比增长24%,环比增长8%,达到人民币6.52亿元。公司A股和H股均获得买入评级,12个月目标价分别为人民币227元和港币268元。DDR5升级周期加快,内存需求稳固。澜起科技将从AI服务器内存需求上升中受益,支持内存接口IC的销售。DDR5 Gen 3产品收入已超过Gen 2,并已开始出货DDR5 Gen 4产品,反映在公司4Q的强劲毛利率上(64.5%,对比3Q25的63.3%)。MRDIMM的Gen 2产品也开始出货,受AI相关应用的高带宽需求和更多支持该技术的新型CPU的推动。新产品如CDK、PCIe重传器和CXL控制器正在不断增加出货量,公司的PCIe交换机处于工程研发阶段。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二: ]article_adlist--> 网页端:ai.go-goal.com

网页端:ai.go-goal.com PC&App端:点击左下角“阅读原文”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

迎尚网配资提示:文章来自网络,不代表本站观点。